Wer nicht riestert, bekommt weniger gesetzliche Rente, wer einen Riester hat, bekommt auch nicht viel mehr, weil Riester ein Reinfall ist. Riester ist eine Ruine mit bösen Folgen für die Altersvorsorge.

von Helmut Achatz

Rot-grün hat 2003 nicht nur die Direktversicherten und Betriebsrentner massiv geschröpft, sondern auch die gesetzlich Rentenversicherten. Die damalige Regierung unter Gerhard Schröder (SPD) und Mitwirkung des heutigen Finanzministers Olaf Scholz (SPD) und Walter Riester, der bis 2002 Arbeits- und Sozialminister war, führte zu jener Zeit den sogenannten Riester-Faktor ein, der die gesetzliche Rente schmälert – und zwar um annähernd vier Prozent.

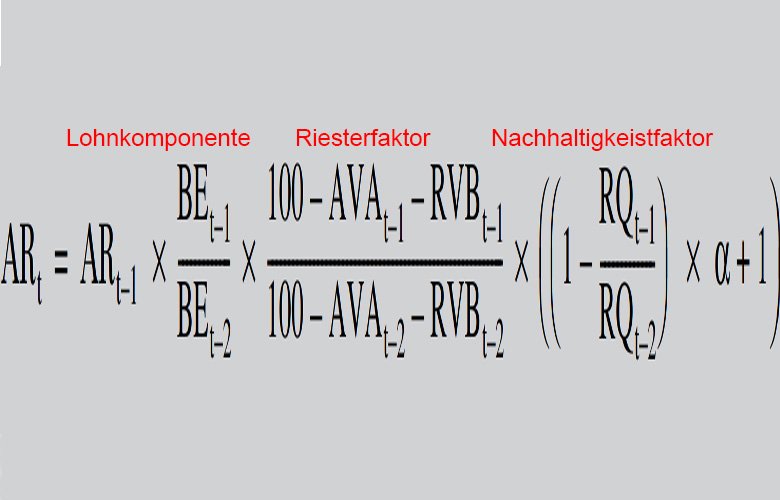

Riester-Faktor in der Rentenformel

Die wenigsten ahnen, dass ihnen automatisch vier Prozent mit dem Riester-Faktor – offizieller Name Altersvorsorgeanteil – von der Rente abgezogen werden. Die damalige rot-grüne Regierung vergatterte die Bevölkerung zum zusätzlichen Sparen per Rentenformel. Sie baute den Riester-Faktor in die Rentenformel ein. Jeder, der nicht mindesten zu vier Prozent seines Gehalts „riestert“, kürzt seine gesetzliche Rente automatisch, denn die gehen ihm im Alter ab.

Aber selbst wer riestert, ist der Gelackmeierte. Denn ein Riester-Vertrag bringt häufig keine vier Prozent, sondern wegen der Abzocke durch die Versicherung deutlich weniger. Makler und Versicherungen haben dank Riester den Rahm der zusätzlichen Altersvorsorge abgeschöpft , wie erst vor kurzem wieder eine „Wiso“-Sendung verdeutlicht. Aber auch „Panorama“ warnte schon vor drei Jahren vor der Riester-Rente.

Abkehr von Riester

Quelle: Panorama

Der Riester-Faktor oder Altersvorsorgeanteil (AVA), wie er offiziell heißt, liegt seit 2012 bei mittlerweile vier Prozent. Der Riester-Faktor dämpft die Rentensteigerung automatisch. Das heißt, der Rentner wird immer weiter von der allgemeinen Lohnentwicklung abgehängt. Dazu kommt noch der Nachhaltigkeitsfaktor, der diese Entwicklung verstärkt.

Die „taz“ hat es einmal sehr schön beschrieben: „Die Riesterrente wird oft als Zusatzangebot missverstanden, aber sie hat die gesetzliche Rente gezielt belastet. Seitdem ist in der Rentenformel der „Riester-Faktor“ verankert, unter Renten-Feinschmeckern auch als „Altersvorsorgeanteil“ bekannt. Einfach gesagt: Bei der jährlichen Rentenberechnung wird ein Teil des Bruttoeinkommens abgezogen. Der soll in die Riesterrente fließen. Der Haken: Viel weniger Arbeitnehmer als angenommen haben eine private Rentenversicherung, so dass später deren Gesamtrente schrumpft. Dass die gesetzliche Rente geschwächt wurde, ist also das Ergebnis bewusster politischer Entscheidungen, an denen Scholz (gemeint ist Finanzminister Olaf Scholz) als Bundestagsabgeordneter und SPD-Generalsekretär (heute Finanzminister) mitgewirkt hat.“

Riester belastet die Rente

Das heißt im Umkehrschluss, die gegenwärtig von der SPD propagierte doppelte Haltelinie von Rentenniveau und Rentenbeitrag ist ein systematischer Betrug. Die 48 Prozent Rentenniveau gelten nur für diejenigen, die auch tatsächlich eine Riester-Rente haben, wer keine Riester-Rente hat, für den liegt das Rentenniveau irgendwo bei 45 Prozent. Die Deutsche Rentenversicherung spricht deswegen auch immer von „Sicherungsniveau vor Steuern“, gemeint ist damit, dass dieses Niveau nur dann zu erreichen ist, wenn ein Rentner auch tatsächlich per Riester fürs Alter vorgesorgt hat, wenn nicht, ist sein „persönliches“ Rentenniveau um drei bis vier Prozent niedriger, also irgendwo bei 45 Prozent, wie die Rechnung des DVG-Mitglieds Norbert Böttcher ergab. Ehrlicherweise müssten wir alle zwischen Rentenniveau plus oder minus Riester reden. Aber auch die Medien plappern immer die von Regierung und Rentenversicherung propagierten 48 Prozent nach.

Vielleicht versteht jetzt auch jeder, warum Schwarz-Rot um alles in der Welt diese 48 Prozent halten muss – mit der doppelten Haltelinie. Für alle ohne Riester sind es eh schon längst deutlich weniger. Aber selbst wer eine Riester-Rente hat, kommt kaum auf 48 Prozent, denn von einem Ausgleich der Riester-Faktor-Lücke kann keine Rede sein. Riester-Rente bringen im Schnitt deutlich weniger, weil Provisionen und Verwaltungsgebühren der Versicherungen die Rendite auffressen.

Riester-Rente steigt nicht mit

Einen Punkt haben bislang alle vergessen: Anders als die gesetzliche Rente erhöht sich die Riester-Rente eben nicht. Einmal hundert Euro bleiben hundert Euro. Aber wegen der Inflation sind hundert Euro heute keine hundert Euro in zehn oder 20 Jahren wert.

Riester war nur ein großes Geschäft für die Versicherungsbranche, aber ein herber Rückschlag für die Rentner. Sie baden das aus, was die damalige rot-grüne Koalition verbockt hat.

DVG-Mitglied Norbert Böttcher hat die Entwicklung der „Riestertreppe“ einmal veranschaulicht und ausgerechnet, was der Riester-Faktor ausmacht.

Die Riestertreppe anschaulich erklärt Quelle: Norbert Böttcher

Was Riester in Cent und Euro bedeutet Quelle: Norbert Böttcher

„Mit dem rot-grünen Paradigmenwechsel in der Alterssicherungspolitik zu Beginn des Jahrhunderts wurden die Weichen für eine drastische Senkung des Rentenniveaus gestellt“, schrieb Johannes Steffen bereits 2013 auf dem Portal Sozialpolitik. Bis in die 2030er Jahre könne das Rentenniveau (Sicherungsniveau vor Steuern) um rund ein Fünftel von seinerzeit 53 Prozent auf nur noch 43 Prozent sinken. Wir sind auf dem besten Weg dorthin.

Der Altersvorsorgeanteil AVA und Bruttolohn Quelle: Deutsche Rentenversicherung