Rund 850 000 Metaller haben eine Metallrente. Ob sie wissen, was die taugt und was am Ende nach Abzug der Sozialabgaben dabei heraus kommt? Vermutlich nicht. Wie gut oder schlecht ist die Metallrente?

Heribert Karch, der Geschäftsführer der Metallrente, grinst übers ganze Gesicht. Kann er auch, denn die Metallrente ist ein Renner. Nach eigenen Angaben der Metallrente GmbH haben 2019 mehr als 86 000 Metaller einen Metallrente-Vertrag abgeschlossen. Insgesamt ist der Bestand damit bis Ende 2019 auf 786 464 Verträge gestiegen, Mitte 2021 dürften es rund 850 000 sein. Offensichtlich sind die Metaller von der betrieblichen Altersvorsorge überzeugt, die IG Metall und Arbeitgeber zusammen mit der Allianz managen. Ob sie auch wissen, was am Ende dabei rauskommt? Vermutlich nicht. Bei Auszahlung müssen sie nämlich die doppelten Krankenkassen- und Pflegebeiträge auf ihre Metallrente zahlen. Der Gesetzgeber gesteht ihnen lediglich einen Freibetrag von 164,50 Euro (Stand 1.1.2021) für die Krankenkassenbeiträge zu (nicht für den Pflegebeitrag).

Das heißt, wer seine Metallrente bezieht, zahlt 120 Monate oder zehn Jahre lang den Arbeitgeber- und den Arbeitnehmeranteil plus Zusatzbeitrag plus Pflegebeitrag an die Krankenkasse. Da der Zusatzbeitrag wegen den Folgen der Corona-Krise eher steigen wird, dürften die Abzüge bald an die 20 Prozent heranreichen. Die Deutschen zahlen 14,6 Prozent Krankenkassenbeitrag plus Zusatzbeitrag – bis zu 2,2 Prozent (BKK Herkules). Dazu kommt noch der Pflegebeitrag, dessen Höhe davon abhängt, ob jemand Kinder hat oder keine: Kinderlose zahlen 3,3 Prozent, ansonsten 3,05 Prozent. Insgesamt ergibt sich eine Belastung von:

14,6 % Krankenkassenbeitrag

+ 1,3 % durchschnittlicher Zusatzbeitrag

+ 3,4 % Pflegebeitrag

——————————————–

19,3 % Gesamtabgaben

So viel müssen Metallrentner allein tragen. Seit Anfang 2020 gibt es einen Freibetrag von 159,25 Euro (mittlerweile 164,50 Euro), der den Krankenkassenbeitrag um rund 30 Euro reduziert. Den Pflegebeitrag tragen sie weiter allein in voller Höhe.

Metallrenten – gut oder schlecht

Natürlich zahlen sie auf ihre Metallrente auch Steuern. „Ja, allerdings wird Ihr individueller Steuersatz als Rentner wahrscheinlich geringer sein als im aktiven Erwerbsleben“, beruhigt Metallrente. Ferner reduzieren sie wegen der Entgeltumwandlung auch die Höhe ihrer gesetzlichen Rente, weil ja nach Abzug der Versicherungsbeiträge weniger in die gesetzliche Rente eingezahlt wurde.

Steuern und Sozialabgaben mal außen vorgelassen – ist die Metallrente wirklich so rentabel? Wer sich die Zahlen der Allianz, dem Versicherungspartner der Metallrente, anschaut, kommt ins Grübeln: Das Factsheet des Allianz Metallrente Fonds (das Info-Blatt), der die Wertpapierkennnummer 622 304 (ISIN LU0147989353) hat, weist Ende März 2020 eine jährliche Rendite seit Auflage von 3,78 Prozent. Klingt per se nicht schlecht. Es lohnt sich aber das Kleingedruckte zu lesen, sprich die Kosten. Das „TER“ wie das so schön im Fondsdeutsch heißt, sprich die Total Expense Ratio oder die Gesamtkosten, liegt bei 1,2 Prozent. Bleibt die Frage: Ist das schon in der ausgewiesenen Rendite berücksichtigt? Wenn nicht, reduziert sich die Rendite des Metallrente Fonds noch einmal um dieses 1,19 Prozent. Das wären dann 3,78 – 1,2 = 2,58 Prozent. Davon muss noch die durchschnittliche Inflationsrate – na sagen wir mal von 2,2 Prozent – abgezogen werden.

2,58 Prozent

– 2,20 Prozent

——————

0,38 Prozent

Von dieser 0,39 prozentigen Real-Rendite sind noch die Steuern und Sozialabgaben abzuziehen, die abhängig sind von den individuellen Einkommensverhältnissen des späteren Rentners. Ferner sind die Abzüge bei der gesetzlichen Rente zu berücksichtigen. Insgesamt wird die Metallrente damit zum Minus-Geschäft.

Was taugt der Metallrente-Fonds?

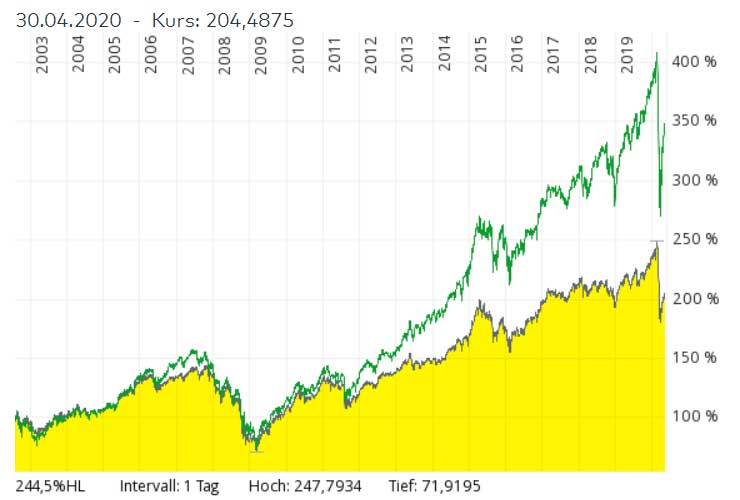

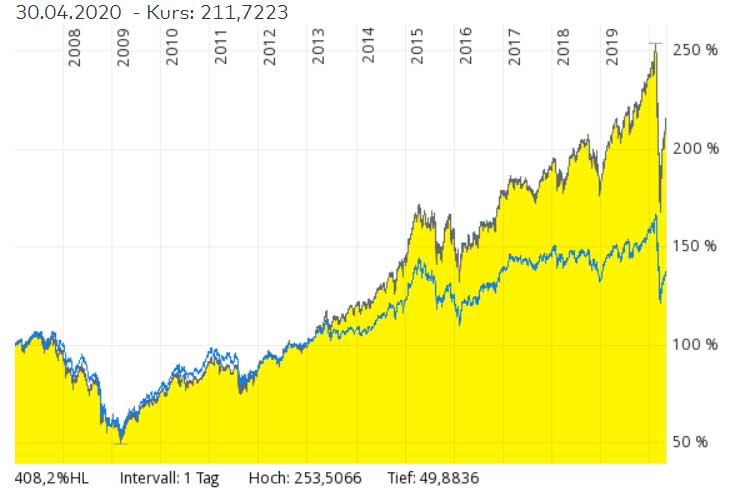

Jetzt die Frage: Wie gut ist der „Metallrente Fonds Portfolio – A – “ im Vergleich zu einem Index wie den MSCI World? Der MSCI World „ist ein internationaler Aktienindex, der die Wertentwicklung von mehr als 1.600 Unternehmen aus 23 Ländern abbildet“, wie „Finanztip“ erklärt. Berechnet wird er vom amerikanische Finanzdienstleister MSCI seit 1970. Der Chartvergleich, sprich der Vergleich der Kursverläufe von MSCI World und Metallrente Fonds ist ziemlich eindeutig. Der Metallrente Fonds hinkt dem Weltindex (grün im Chart) deutlich hinterher.

In einen Index lässt sich mittlerweile bequem per Indexfonds (ETF) investieren. Dafür verlangt das Fondsmanagement Geld. Die Kosten für einen Indexfonds liegen jedoch deutlich unter einem Prozent. Beim Xtrackers MSCI World beispielsweise bei 0,45 Prozent. Er ist damit sogar einer der teuersten, bei anderen zahlen Anleger noch weniger. Aber auch der Vergleich dieser beiden Fonds fällt eindeutig aus, wie jeder dem Chartvergleich entnehmen kann. Was taugt der Metallrente Fonds (blau im Chart) also wirklich? Jetzt kann sich jeder selbst ein Urteil bilden.

Wäre es nicht besser auf die Metallrente zu verzichten und das Geld selbst anzulegen? Das geht mit einem einfachen ETF-Sparplan. Am Ende muss der Rentner dafür auch keine doppelten Krankenkassen- und Pflegebeiträge zahlen, hat seine gesetzliche Rente nicht reduziert und ist auch sonst flexibel bei Arbeitgeberwechsel. Am Metallrente Fonds verdienen vor allem die Versicherungen. Wäre es nicht Aufgabe der IG Metall, den Mitgliedern diese Erkenntnis zu vermitteln?

Heribert Karch freut sich aber lieber über die Zuwächse: “Die Entwicklung des gemeinsamen, tariflichen Versorgungswerks ist eine sozialpolitische Erfolgsgeschichte!” Er ist davon überzeugt, dass “die betriebliche Altersversorgung Arbeitnehmerinnen und Arbeitnehmer am besten in der Breite sicher und attraktiv beim Aufbau einer zusätzlichen Rente unterstützt und gleichzeitig die Arbeitgeber bei der Organisation kompetent entlastet.” Und die IG Metall sowie die Metall-Arbeitgeber unterstützen ihn bei der Verbreitung der Metallrente. Was für eine verkehrte Welt.

Image by Gino Crescoli from Pixabay