Was bringt der Freibetrag Direktversicherten und Betriebsrentnern 2021? Im schlechtesten 32 Cent mehr als 2020. Warum das so ist.

Am 1. Januar 2020 trat das Gesetz zur Entlastung von Direktversicherten und Betriebsrentnern in Kraft. Dank des GKV-Betriebsrentenfreibetragsgesetzes. Damit zahlen Betriebsrentner ab 2020 rund 25 Euro weniger pro Monat, abhängig von ihrer Krankenkasse. Die Rückerstattung hat allerdings auf sich warten lassen.

2021 höherer Freibetrag

2021 erhöht sich der Freibetrag von 159,25 auf 164,50 Euro, das bringt eine Entlastung von 26,16 Euro – 32 Cent mehr als 2020, wie DVG-Mitglied Norbert Böttcher berechnet hat. Dass es nur so wenig ist, liegt an der Erhöhung des Zusatzbeitrags von durchschnittlich 1,1 auf 1,3 Prozent – die Verbesserung beim Freibetrag wird damit zunichte gemacht.

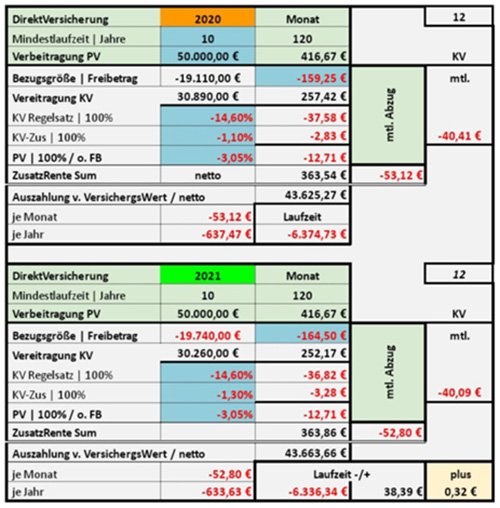

Wie kommt Böttcher auf monatlich 32 Cent? Dafür braucht’s einen Taschenrechner oder Excel – und einen Musterfall. Böttcher ist von einer Direktversicherung mit Kapitalauszahlung von 50.000 Euro ausgegangen. Er ist weiter davon ausgegangen, dass Max Mustermann den durchschnittlichen Zusatzbeitrag zahlt. Da Max Mustermann Kinder hat, liegt der Satz für Pflegeversicherung bei 3,05 Prozent. Für die Pflegeversicherung muss er ab dem ersten Euro den vollen Satz berappen, denn der Freibetrag bezieht sich nur auf die Krankenkassenbeiträge.

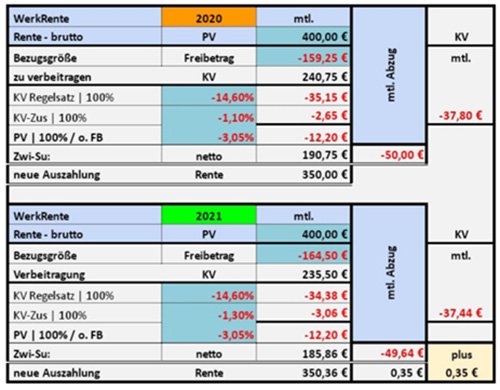

- Für 2020 kommt er auf einen monatlichen Abzug von Krankenkassen- und Pflegebeiträge von 53,12 Euro

- Für 2021 von 52,80 Euro

- Differenz plus 0,32 Euro

Böttcher ist dabei von folgenden Annahmen ausgegangen:

2020 (monatliche Berechnung)

- Direktversicherung | Auszahlungssumme 50.000 Euro

- Monatliche „fiktive“ Betriebsrente 416,67 Euro (50.000 ./. 120)

- – Freibetrag 159,25 Euro

- Verbeitragung Krankenversicherung von 257,42 Euro

- – Krankenkassenbeitrag (14,6%) = 37,58 Euro

- – Zusatzbeitrag (1,1%) = 2,83 Euro

- – Pflegebeitrag (3,05%) = 12,71 Euro

- Kranken- und Pflegebeiträge gesamt 53,12 Euro (637,47 p.a.)

- Von der „fiktiven“ Betriebsrente bleiben 363,55 Euro

2021 (monatliche Berechnung)

- Direktversicherung | Auszahlungssumme 50.000 Euro

- Monatliche „fiktive“ Betriebsrente 416,67 Euro (50.000 ./. 120)

- – Freibetrag 164,50 Euro

- Verbeitragung Krankenversicherung 252,17 Euro

- – Krankenkassenbeitrag (14,6%) = 36,82 Euro

- – Zusatzbeitrag (1,3%) = 3,28 Euro

- – Pflegebeitrag (3,05%) = 12,71 Euro

- Kranken- und Pflegebeiträge gesamt 52,80 Euro (633,63 p.a.)

- Von der „fiktiven“ Betriebsrente bleiben 363,86 Euro

Böttchers Rechnung im Detail:

Sozialabgaben-Rechner

„Stiftung Warentest“ hat einen Sozialabgaben-Rechner programmiert, mit dessen Hilfe jeder selbst ausrechnen kann, was das in seinem speziellen Fall ausmacht. Hoffentlich passt die Redaktion den Rechner rechtzeitig zum 1.1.2021 auf den neuen Freibetrag an.

Die Mechanik des Freibetrags:

- Zuerst greift (wie bisher) die Freigrenze. Die Freigrenze umfasst neben Versorgungsbezügen beispielsweise auch Arbeitseinkommen, also Gewinne aus nebenberuflich selbstständiger Tätigkeit, beispielsweise aus Photovoltaik oder Nebenerwerbslandwirtschaft.

- Wird die Freigrenze überschritten und entfällt daher, greift nur für Leistungen der betrieblichen Altersvorsorge i.S.d. § 229 Abs. 1 Satz 1 Nr. 5 SGB V ein Freibetrag, der genauso hoch ist, wie die bisherige Freigrenze (1/20 der monatliche Bezugsgröße nach § 18 SGB IV = 159,25 EUR für 2020). Der Freibetrag ist der Höhe nach begrenzt auf monatliche beitragspflichtigen Betriebsrentenleistungen (bei Kapitalleistungen: 1/120 der Leistung als monatlicher Zahlbetrag für maximal zehn Jahre).