2022 ist der Bankrott der betrieblichen Altersvorsorge eingeleitet. Das betrifft Garantiezins, Entgeltumwandlung und Bürokratismus.

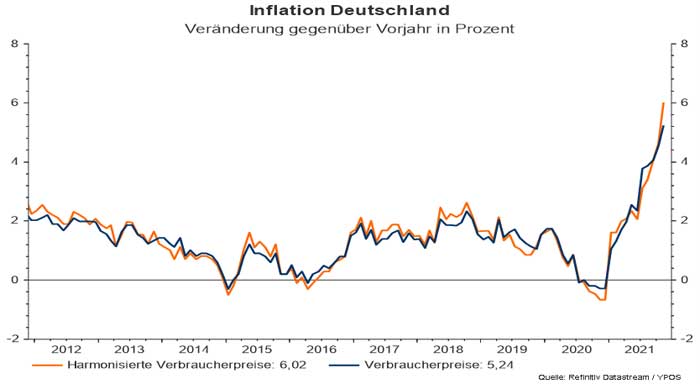

Wenn selbst der Branchenprimus Allianz die Beitragsgarantie abschafft, dann sagt das alles über die betriebliche Altersvorsorge aus. Die Versicherer können ihren Kunden nichts mehr garantieren – und das ist wörtlich zu nehmen. Denn, ab 2022 sinkt der Garantiezins für neu abgeschlossene Kapitallebensversicherungen auf 0,25 Prozent – und die meisten Verträge der betrieblichen Altersvorsorge basieren darauf. Das ist „nichts“ angesichts einer Inflationsrate von 5,2 Prozent, wie das Statistische Bundesamt für November meldet. Das ist der Bankrott der betrieblichen Altersvorsroge.

Das ist der Bankrott

Damit nicht genug, denn der Garantiezins bezieht sich ja nur auf den Sparbeitrag der Kunden und suggeriert, dass ihre Beiträge vollkommen verzinst werden. Das stimmt aber nicht, denn der Sparbeitrag wird verwendet für die Abschluss- und Verwaltungskosten sowie die Risikoabsicherung. Die Abschlusskosten lagen dem Branchenverband GDV zufolge 2020 im Schnitt bei 4,4 Prozent und Verwaltungskosten bei 2,1 Prozent. Da bleibt vom Sparbeitrag nicht mehr viel übrig. Letztlich verzinst wird nur, was nach Abzug dieser Kosten übrig bleibt.

Eine betriebliche Altersvorsorge, die auf einer Kapitallebensversicherung basiert, ist somit ein Minusgeschäft. Wer betrieblich fürs Alter vorsorgt, füllt ausschließlich die Kassen der Versicherungen, aber nicht seine eigene. Dr. Thomas Frank vom Münchner Büro der internationalen Kanzlei Hogan Lovells konstatiert im „Handelsblatt“ richtig, dass „eine Versicherung ein Minusgeschäft sein kann“ – sie kann es nicht nur, sie ist es. Und das wird sogar mittlerweile für die Arbeitgeber ein Problem, denn er muss „für die zugesagte Versorgungsleistung einstehen“. So steht es auch in § 1 Absatz 1, Satz 3 des Gesetzes zur Verbesserung der betrieblichen Altersvorsorge (BetrAVG). Denn da heißt es, dass „der Arbeitgeber für die Erfüllung der von ihm zugesagten Leistungen … einsteht … auch dann, wenn die Durchführung nicht unmittelbar über ihn erfolgt“.

Betriebsrente – ein Minusgeschäft

Die Versicherer meinen, 80 Prozent der eingezahlten Beiträge sind auch schon genug. Aber warum dann überhaupt eine betriebliche Altersvorsorgen, wenn mir am Ende ein Fünftel fehlt? Viele Versicherer stehen Frank zufolge auf dem Standpunkt, dass es reicht, wenn am Ende 80 Prozent der eingezahlten Beiträge garantiert sind. Die Altersvorsorger sind also die Dummen.

Weil der Arbeitgeber bei einer Beitragszusage mit Mindestleistung (BZML) möglicherweise bei einem Minusgeschäft zuzahlen müsste, wird es dieses Konstrukt ab 2022 nicht mehr geben. Der künftige Garantiezins von 0,25 Prozent ist der Tod der Beitragszusage – und damit auch der Tod der betrieblichen Altersvorsorge in der bisherigen Form.

Der ab 2022 geltende Arbeitgeberzuschuss zur betrieblichen Altersvorsorge von 15 Prozent für alle ist lächerlich. Geregelt ist das in § 1a Absatz 1a des BetrAVG. Darin heißt es, dass „der Arbeitgeber 15 Prozent des umgewandelten Entgelts zusätzlich als Arbeitgeberzuschuss an den Pensionsfonds, die Pensionskasse oder die Direktversicherung weiterleiten muss, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart“. Natürlich spart er Sozialversicherungsbeiträge ein – und zwar 20 Prozent, muss aber nur 15 Prozent ausgleichen. Der Arbeitnehmer spart gar nichts, denn, auch wenn er heute weniger Sozialbeiträge – nur fünf Prozent – selbst zahlt, in der Rente muss er die vollen Beiträge zahlen.

Vollverbeitragung in der Rente

Das heißt, der Arbeitnehmer macht nicht nur in punkto Garantiezins ein schlechtes Geschäft, sondern auch noch bei den Sozialbeiträgen. In der Rente erwartet ihn dann die Vollverbeitragung seiner Betriebsrente.

Und dann ist ja auch noch Bürokratismus auf den Betriebsrentner. Sowohl während seines Berufslebens wie auch im Alter. Der Staat ändert laufend die Gesetzgebung und die Beitragsbemessungsgrenze – sie sinkt zum 1. Januar 2022. Richtig gelesen. Wer in Beiträge in eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds einzahlt, für den sind nur maximal 564 Euro steuerfrei, 2021 waren es noch 568 Euro. Was die Sozialversicherungsfreiheit betrifft, so sind bei der Entgeltumwandlung 2022 nur 282 Euro sozialversicherungsfrei statt wie bisher 284 Euro. Diese Änderungen setzen bei Arbeitgebern und -nehmer einen Rattenschwanz an Folgeänderungen hinter sich her.

Also, viel Spaß mit der betrieblichen Altersvorsorge. Sorry, das ist sarkastisch gemeint.