Riester ist einfach zu teuer und deswegen ein Minus-Geschäft. Die Bürgerbewegung „Finanzwende“ fordert: „Schickt die Riester-Rente in den Ruhestand!“. Die Versicherer zweigen zu viel Geld ab, so dass beim Rentner nichts mehr übrig bleibt.

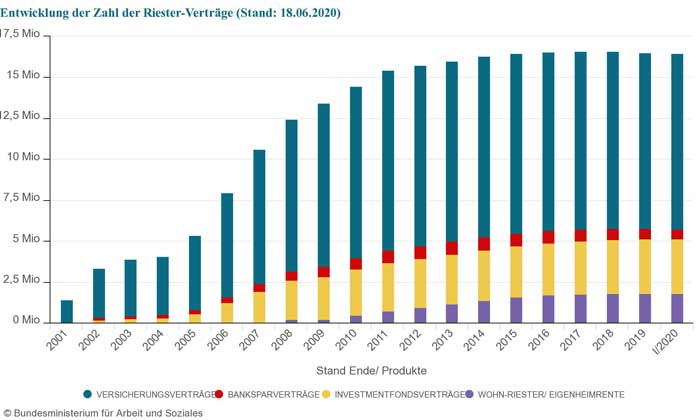

„Insgesamt 16,4 Millionen Riester-Verträge haben die Deutschen bislang abgeschlossen“, so „Finanzwende“. Bei einem durchschnittlichen Vertrag fließe nahezu jeder vierte eingezahlte Euro in die Kosten, zeigt eine Auswertung von Finanzwende. Deswegen plädiert Finanzwende für einen echten Systemwechsel: ein staatlich organisiertes Vorsorgeprodukt für alle Bürger, das sich an dem schwedischen Vorsorgefonds orientiert.

Viele Riester-Verträge ruhen

Nach Schätzung von Finanzwende und von Verbraucherschützern wird jeder fünfte Vertrag nicht mehr bespart und „mehr als fünf Millionen Riester-Sparer zahlen so wenig ein, dass sie nicht die volle staatliche Zulage bekommen“, so Finanzwende.

Offensichtlich haben viele Riester-Sparer gemerkt, dass ihnen die Riester-Rente nichts bringt. Schuld daran sind Intransparenz und die hohen Kosten. Finanzwende hat die Kosten von 65 Riester-Rentenversicherungen anhand der offiziellen Muster-Produktinformationsblätter untersucht. Das Ergebnis: Laut dieser Auswertung fließt bei einem durchschnittlichen Vertrag nahezu jeder vierte eingezahlte Euro in die Kosten. In der Spitze sind es sogar 38 von 100 Euro von Beitrag und Zulagen. Das heißt umgekehrt, im schlechtesten Fall werden nur zwei Drittel für die Altersvorsorge aufgebaut, den Rest kassiert die Versicherung. Kostenkönige seien die „Alte Leipziger“ (38 Kosten von 100 Euro Beitrag und Zulagen), „Generali“ (36 von 100) und „Provinzial Nordwest“ (36 von 100). Wer will, kann sich das Ergebnis der Untersuchung im Detail durchlesen .

Riester ist zu teuer

„Die Modellrechnungen zeigen, welche massiven Kostenprobleme es bei vielen Riester-Rentenversicherungen gibt“, so Britta Langenberg, Vorsorgeexpertin bei Finanzwende. Für die tatsächliche Altersvorsorge bleibe zu wenig übrig. Langenberg hat die Abschluss- und Vertriebskosten sowie laufende Verwaltungskosten, beispielsweise für die Kapitalanlage, addiert.

Der Kostenwahnsinn wird auch noch kräftig vom Steuerzahler finanziert. „Allein 2,9 Milliarden Euro an Zulagen wurden im vergangenen Jahr nach vorläufigen Zahlen überwiesen, belegt eine Auswertung des Bundesfinanzministeriums“, rechnet Finanzwende vor. Seit dem Start der Riester-Rente im Jahr 2002 kämen rund 35 Milliarden Euro zusammen.

Riester total ineffizient

Wie hat Finanzwende gerechnet? Die Bürgerbewegung geht von einem Sparer ohne Kinder aus, auf dessen Vertrag 30 Jahre lang rund 1200 Euro pro Jahr inklusive Zulagen fließen. Finanzwende stützte sich auf die Daten aus Muster-Produktinformationsblättern nach Vorgaben der offiziellen Produktinformationsstelle Altersvorsorge (PIA). Auf dieser Basis sei der Kostenanteil der Angebote je 100 Euro Beitrag und Zulagen von Versicherungsmathematikern analysiert worden.

Individuell könnten sich Finanzwende zufolge Riester-Verträge zwar rechnen, wenn Kunden hohe Zulagen erhielten, zum Beispiel Sparer mit vielen Kindern. Am „ineffizienten System“ ändere das aber nichts, kritisierte die vom früheren Grünen-Politiker Gerhard Schick mitgegründete Bürgerbewegung.

Die Kritik an Riester wird immer lauter und muss zu einer Strukturreform führen, will sich die Politik nicht komplett unglaubwürdig machen. Selbst die Privilegierung bei der Sozialabgabe – betriebliche Riester-Renten wurden beitragsfrei gestellt Direktversicherungen nicht – hilft dem Konstrukt nicht mehr. Riester ist eine Ruine und gehört abgerissen.

Finanzwende berichtet, dass viele Sparerinnen nur noch den Kopf schütteln, über das, was sie in ihren Riester-Jahresmitteilungen sehen. Dort seien die Kosten in Euro und Cent ausgewiesen. Ein Finanzwende-Mitglied habe kürzlich festgestellt, dass seine Zulage von 175 Euro im vergangenen Jahr vollständig für Gebühren draufgegangen sei – und er noch 55 Euro habe obendrauf legen müssen. In seinem zwölften Vertragsjahr überstiegen die summierten Spesen seiner fondsgebundenen Riester-Rente mit gut 5000 Euro die bisherigen Erträge immer noch deutlich.

Unter der Überschrift „Völlig verriestert“, analysiert der Ökonomieprofessor und Finanzwende-Fellow Hartmut Walz einige Fälle. Immer mehr Kunden begreifen, dass Riester ein Renditekiller ist. Bei vielen von ihnen setze sich die Erkenntnis fest: Unterm Strich, zahle ich! Ob als Riester-Sparer oder als Steuerzahler.

Bild von David King auf Pixabay