Die Riester-Rente ist längst eine Ruine. Die Koalition will sie mit allen Mitteln wiederbeleben, um die Versicherungsbranche zu bevorzugen, der die Kunden davonlaufen.

Schon wieder versucht Schwarz-Rot die Altersvorsorger abzuzocken und der Versicherungsbranche Kunden zuzutreiben. Die Riester-Rente ist eine Ruine, statt das zuzugeben, wird weiter daran gebastelt. Wie die „Rheinische Post“ erfuhr, bereiten Beamte des Bundesfinanzministeriums einen Referentenentwurf für eine Reform der Riester-Rente vor, worüber dann Vertreter von Union und SPD am 5. Oktober 2020 verhandeln.

Bei der Reform soll es um Vorschläge gehen, wie die als unflexibel, kompliziert und renditeschwach geltende Altersvorsorge attraktiver werden kann. Hauptpunkt wird die Beitragsgarantie sein, das heißt, die Koalition will die hundertprozentige Beitragsgarantie kippen. Was nichts anderes bedeutet, als dass Riester-Rentner in Zukunft auch weniger herausbekommen können, als sie eingezahlt haben, was ihnen bislang garantiert wird.

Natürlich wird es der Öffentlichkeit nicht so platt verkauft, wie kurz beschrieben. Die Versicherungen werden es den Kunden frei stellen, ob sie statt der Beitragsgarantie nicht lieber einen höheren Aktienanteil und damit die Chance auf eine höhere Rendite wählen wollen. Mit entsprechenden Beispielrechnungen schafft es die Versicherungsbranche sicher, Kunden von dieser Alternative zu überzeugen. Fragt sich nur, wozu die Kunden dann überhaupt eine Versicherung brauchen.

Riester-Rente eine Ruine

Der „Rheinische Post“ zufolge übten Sozialverbände bereits Kritik an dem Vorschlag und zitieren VdK-Präsidentin Verena Bentele mit den Worten: “Die Riester-Rente ist klinisch tot, die jetzt geplanten Spritzen kommen den Versicherungskonzernen zugute.” Die Beitragsgarantie von nur noch 80 Prozent sei „ein schlechtes Geschäft für die Riester-Kunden”, warnte Bentele. “Bei den Versicherern dürfte dagegen Feierlaune herrschen”, so Bentele.

Nicht von ungefähr wirft Stiftung Warentest der Riester-Rente vor, dass sie zu kompliziert und bürokratisch ist. Von den Anbietern über die Zentrale Zulagenstelle für Altersvermögen (ZfA) bis hin zum Arbeitsministerium seien selbst die Profis immer wieder ratlos, wenn sie mit Detailfragen konfrontiert würden. Ferner stimme häufig, dass Riester zu teuer sei und die Anbieter reich mache.

Versicherer setzen auf mehr Förderung

Wie „Finanzen.de“ schreibt, schlägt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) vor, die Grundzulage von 175 Euro auf 200 Euro zu erhöhen. Die steuerliche Förderung solle zudem auf vier Prozent der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung ausgeweitet werden. Gleiches habe die Rentenkommission als Maßnahme zur Verbesserung der Riester-Rente genannt. Statt 2100 Euro im Jahr könnten Versicherte somit 3408 Euro ihrer eingezahlten Beiträge steuerlich absetzen.

Die Versicherungsbranche sputet sich deswegen so, weil es Alternativen von der Verbraucherzentrale Bundesverband gibt und aus Hessen: Da ist zum einen, die Extrarente des Verbraucherzentrale Bundesverbands und die Deutschlandrente. Sie sollen die Riester-Rente ersetzen.

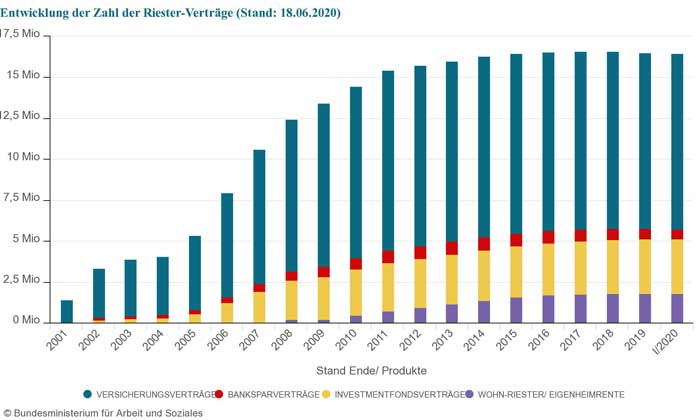

Immer weniger Riester-Renten

Offensichtlich haben mittlerweile viele Bürger begriffen, dass die Riester-Rente ein Verlustgeschäft ist und schließen keine Riester-Verträge mehr ab oder lassen ihren Riester ruhen, wie die auf der Seite des Bundesministerium für Arbeit und Soziales veröffentlichte Statistik verdeutlicht. Im ersten Quartal 2020 besparten die Deutschen weniger Riester-Verträge als Ende 2019: Ende März waren es 16,48 Millionen Verträge, Ende 2019 noch 16,53 – ein Minus von 52 000 Verträgen. Im Vergleich zum Höchststand 2017 beträgt das Minus sogar 129 000 Verträge. Am deutlichsten war der Rückgang mit 286 000 bei den Versicherungsverträgen. Deswegen auch der Vorstoß der Versicherungsbranche Riester vermeintlich zu verbessern.

Bild von PublicDomainPictures auf Pixabay