Anfang Mai nahm der DVG die Metallrente genauer unter die Lupe und entdeckte einige Webfehler. Daraufhin hat das Versorgungswerk Metallrente reagiert. Journalistische Fairness gebietet, den Kritisierten zu Wort kommen zu lassen – in Form eines Gastbeitrags. Jeder kann sich somit sein eigenes Urteil bilden.

Gastbeitrag von MetallRente*

Das Versorgungswerk Metallrente wurde 2001 von der Gewerkschaft IG Metall und dem Arbeitgeberverband Gesamtmetall gemeinsam als Kind der Rentenreformen der 00er Jahre gegründet, die zu weitreichenden Absenkungen der Leistungen aus der gesetzlichen Rentenversicherung führten. Ziel dieser gemeinsamen Einrichtung der Tarifparteien war und ist es auch fast 20 Jahre später noch, Arbeitnehmerinnen und Arbeitnehmern den Aufbau einer guten zusätzlichen Betriebsrente zu ermöglichen und Arbeitgeber dabei zu unterstützen, hierfür verlässliche und tarifvertragskonforme Angebote zur Verfügung stellen zu können. Mit heute fast 800.000 Altersvorsorgesparerinnen und -sparern und über 120.000 privaten Absicherungen für finanziellen Schutz bei Berufsunfähigkeit, Erwerbsminderung oder -unfähigkeit sowie im Fall des Verlusts von Grundfähigkeiten ist Metallrente nicht mehr nur dem Anspruch nach, sondern tatsächlich zu einer Referenz geworden.

Diese Erfolgsgeschichte wie auch die besondere Rolle der beiden Sozialpartner als Träger des Versorgungswerks erklärt, warum Metallrente besonders in den Fokus rückt, wenn es um die Bewertung der Gegenwart wie auch die Debatte um die Zukunft der betrieblichen Altersversorgung geht.

Nicht nur der Verein der Direktversicherungsgeschädigten e.V. stellt sich angesichts schwankender Kapitalmärkte, Niedrig- bis Negativzinsen und auch bestimmter gesetzlicher Regelungen – etwa zur Beitragspflicht von Betriebsrenten – die berechtigte Frage: Lohnt sich die betriebliche Altersvorsorge insgesamt – und lohnt sich im Besonderen die Metallrente?

Um diese Frage(n) zu beantworten, muss zunächst unterschieden werden zwischen Rahmenbedingungen, die alle Betriebsrentenangebote in den sogenannten externen Durchführungswegen betreffen, und den spezifischen Bedingungen der Angebote von Metallrente.

Beginnen wir mit den Regelungen, denen alle Betriebsrentenangebote unterliegen, die nicht in Form einer Direktzusage des Arbeitgebers „intern“, das heißt über die Bilanz des Unternehmens aus eigenen Mitteln, finanziert werden:

Gefördertes Sparen per Betriebsrente

Das Sparen für eine zusätzliche Betriebsrente wird staatlich gefördert, indem auf die Sparbeträge nur begrenzt Steuern und Sozialversicherungsbeiträge erhoben werden. Die meisten Arbeitnehmerinnen und Arbeitnehmer sparen hier, indem sie einen Teil ihres Bruttoentgelts in einen Betriebsrentenvertrag investieren. Den vereinbarten Entgeltteil zieht der Arbeitgeber direkt vom Bruttogehalt ab und leitet ihn an das Versorgungswerk weiter, das heißt zumeist an eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds – abhängig davon, was arbeitsrechtlich zwischen Arbeitgeber und Beschäftigten vereinbart wurde. Diese „Bruttoentgeltumwandlung“ wird nach § 3.63 EStG in zweifacher Hinsicht gefördert: Beiträge von bis zu 3.312 Euro pro Jahr (vier Prozent der Beitragsbemessungsgrenze West 2020) können steuerfrei und beitragsfrei zum Aufbau einer Betriebsrente gespart werden. Nochmals 3.312 Euro pro Jahr können steuerfrei, aber beitragspflichtig zur Sozialversicherung in einen Altersvorsorgevertrag eingezahlt werden (acht Prozent der Beitragsbemessungsgrenze West 2020). Wer also monatlich bis zu 276 Euro für eine Betriebsrente spart, zahlt hierauf keinerlei Steuern und Sozialabgaben. Dies wirkt sich direkt auf die Höhe des Nettogehalts aus, denn um bei diesem Beispiel zu bleiben: Das spürbare Minus beträgt hier nur rund 134 Euro, obwohl fast das Doppelte jeden Monat in die Altersvorsorge fließt.

Das Sparen für eine Betriebsrente ist auch mit der Riester-Förderung nach § 10a EStG aus dem eigenen Nettogehalt und mit direkten staatlichen Zulagen möglich. Nur wenige unserer Versorgungsberechtigten haben sich für diese Betriebsrentenförderung entschieden, weil das ständige Anpassungserfordernis im Zulagenverfahren für Beschäftigte und Arbeitgeber vergleichsweise kompliziert ist, wenn man die optimale Ausschöpfung der Zulagen sicherstellen will.

Gesetzliche Rente allein reicht nicht

Zusätzliche Altersvorsorge wird gefördert, weil sie notwendig ist. In der Regel wird die gesetzliche Rente allein später nicht ausreichen, um den gewohnten Lebensstandard halten zu können. Die Forschung der letzten Jahre zeigt: Den meisten Menschen ist bewusst, dass sie im Laufe ihres Erwerbslebens zusätzlich sparen müssen, um auch nach dem Ausscheiden aus dem Berufsleben ein gutes Leben führen zu können. Das bestätigte auch unsere zuletzt 2019 veröffentlichte Metallrente Jugendstudie, die wir alle vier Jahre durchführen. Wie man spart, ist dabei jedem selbst überlassen und die Entscheidung für die „richtige“ Form der Altersvorsorge hängt von verschiedenen individuellen Faktoren ab. Allerdings sollte immer berücksichtigt werden, dass staatliche Förderung wie auch Zuschüsse des Arbeitgebers oder tarifvertraglich vereinbarte Leistungen nur für Sparverträge verwendet werden können, die eine Leistung erst im Alter vorsehen – also eine Altersvorsorge im engeren Sinne – und nicht für zeitlich flexibles und zweckungebundenes Sparen. Der Gesetzgeber wollte auch aufgrund der Absenkung der Rentenleistungen Anreize schaffen, damit die Menschen mit staatlicher Förderung entstehende „Rentenlücken“ selbständig schließen können. Bei der Entscheidung für eine Altersvorsorge sollte man deshalb prüfen, ob eine staatliche Förderung oder etwaige andere Zuschüsse dafür genutzt werden können. Ein ETF-Sparplan (Anmerkung der Redaktion: Sparplan, der auf börsennotierte Indexfonds setzt) oder ein separates Giro- oder Tagesgeldkonto werden beispielsweise nicht gefördert.

Geld vom Chef nur für Betriebsrente

Nur für eine Betriebsrente muss auch der Arbeitgeber Zuschüsse leisten, das heißt nur hier gibt es noch zusätzlich Geld vom Chef. Seit dem 1.1.2019 müssen Arbeitgeber bis zu 15Prozent des umgewandelten Entgelts als Zuschuss in die Betriebsrente der Beschäftigten zahlen, denn bei der Bruttoentgeltumwandlung sparen nicht nur Arbeitnehmerinnen und Arbeitnehmer Sozialversicherungsbeiträge, sondern auch der Arbeitgeber. Durch das Betriebsrentenstärkungsgesetz sind Arbeitgeber jetzt zur Weitergabe dieser Ersparnis verpflichtet worden. Ab 1.1.2022 gilt dies auch für bereits bestehende Betriebsrentenverträge. Tarifverträge können von diesen gesetzlichen Regelungen abweichen. Nach §1 Abs. 1 BetrAVG hat jede/r Arbeitnehmer/in einen gesetzlichen Anspruch auf ein Betriebsrentenangebot vom Chef.

Um bei unserem oben genannten Beispiel zu bleiben, würde der Arbeitgeber bei 15 Prozent Zuschuss 35 Euro monatlich in den Vertrag einzahlen und der Nettoaufwand der/des Arbeitnehmers/in würde sich entsprechend auf 116 Euro pro Monat reduzieren, obwohl weiterhin 267 Euro gespart werden. Die Bestandsdaten von Metallrente zeigen, dass viele Arbeitgeber bereits vor Inkrafttreten des Gesetzes in größerem Umfang freiwillige Zuschüsse für die Betriebsrente geleistet haben und weiter leisten. Um sich als attraktive Unternehmen zu positionieren und Fachkräfte langfristig an ein Unternehmen zu binden, werden diese Leistungen vom Chef in der Zukunft eher noch zunehmen.

Betriebe legen noch was drauf

In vielen Branchen gibt es zusätzliche tarifvertragliche Leistungen, auf die sich die Sozialpartner verständigt haben, um Beschäftigte beim Aufbau ihrer zusätzlichen Altersvorsorge zu unterstützen. In der Hauptbranche von Metallrente, der namensgebenden Metall- und Elektroindustrie, gibt es beispielsweise die Altersvorsorgewirksamen Leistungen (AVWL) in Höhe von derzeit 319 Euro pro Jahr für Vollzeitbeschäftigte. Diese Zuschüsse sollten sich Mitarbeiterinnen und Mitarbeiter in tarifgebundenen Unternehmen nicht entgehen lassen, denn sie führen zu einer weiteren Entlastung des Nettoaufwands auf 106 Euro, wenn wir unser Beispiel fortführen.

In der Holz- und Kunststoffindustrie, in der Textilindustrie, aber auch in den chemischen Industrien und vielen weiteren gibt es Leistungen für die Altersvorsorge der Beschäftigten per Tarifvertrag. Wie bei den staatlichen Förderungen wird in den Tarifverträgen definiert, wann das Geld zu leisten ist und wofür dieses Geld verwendet werden darf.

Beitragspflicht in der Rente

Rentnerinnen und Rentner müssen auf ihre Betriebsrente Sozialversicherungsbeiträge zahlen. 2004 wurden für Betriebsrentner die gesetzlichen Rahmenbedingungen für die Zahlung von Kranken- und Pflegeversicherungsbeiträgen auf Betriebsrenten – ohne Bestandsschutz für damals schon existierende Verträge – verschlechtert. Betriebsrenten sind seitdem grundsätzlich beitragspflichtig zur gesetzlichen Kranken- und Pflegeversicherung. Egal, ob sie per Brutto- oder Nettoentgeltumwandlung angespart wurden. Diese Gesetzesänderung wurde seither in der Öffentlichkeit viel diskutiert, kritisiert und ihre Rücknahme gefordert. Nicht zuletzt führte sie zur Gründung von Interessenverbänden wie dem DVG e.V. Auch Metallrente und die Gesellschafter des Versorgungswerks, IG Metall und Gesamtmetall, haben diese gesetzliche Neuregelung vielfach und bis heute andauernd kritisiert. Denn sie wurde vor dem Hintergrund von Finanzierungsengpässen der gesetzlichen Krankenversicherungen beschlossen, die heute so längst nicht mehr bestehen, und stellt für die Altersvorsorge ein Hemmnis dar, die der Staat gleichzeitig von seinen Bürgerinnen und Bürgern erwartet beziehungsweise selbst notwendig gemacht hat.

Ab 2020 Freibetrag von 159,25 Euro

Zum 1.1.2020 wurde bei der Beitragspflicht zur gesetzlichen Krankenversicherung für Betriebsrentenleistungen auf Basis der Bruttoentgeltumwandlung gesetzlich nachgebessert und die vormals bestehende Freigrenze in einen echten Freibetrag in Höhe von derzeit 159,25 Euro umgewandelt. Das heißt, seither müssen nur auf Betriebsrentenzahlungen ab 159,26 Euro Sozialversicherungsbeiträge zur gesetzlichen Krankenversicherung entrichtet werden. Betriebsrenten unterhalb von 159,25 Euro monatlich sind damit aktuell sogar bessergestellt als Leistungen aus der gesetzlichen Rente. Faktisch bedeutet dies, dass Rentner/innen bis zu einer Rentenhöhe von aktuell 318,50 Euro durch die Einführung des Freibetrags ebenfalls den halben Beitragssatz zur GKV zahlen. Erst oberhalb dieser Summe realisiert sich der volle Beitragssatz – grundsätzlich immer um die Ersparnis aus dem Freibetrag reduziert. Die gesetzliche Pflegeversicherung ist von dieser Verbesserung leider ausgenommen worden. Hier besteht die Freigrenze weiter, was die Bewertung leider erheblich erschwert: ab 156,26 Euro Betriebsrente pro Monat fallen die vollen Beiträge zur Pflegeversicherung an – und zwar ab dem ersten Euro.

Der Begriff der „Doppelverbeitragung“ wird in diesem Kontext aus fachlicher Sicht häufig falsch verwendet. Meist ist damit gemeint, dass die/der Rentner/in den vollen Beitragssatz in Höhe von derzeit 18,6 Prozent zur Krankenversicherung leisten muss. Bis zum Renteneintritt teilen sich dagegen Arbeitgeber und Arbeitnehmer/innen den Beitrag jeweils zur Hälfte. Richtigerweise wäre hier also von „Vollverbeitragung“ zu sprechen. Die eigentliche „Doppelverbeitragung“ bei per Bruttoentgeltumwandlung angesparten Betriebsrenten tritt erst dann ein, wenn ein/e Beschäftigte/r während des Erwerbslebens Beiträge oberhalb der Sozialversicherungsfreiheit in Höhe von vier Prozent der Beitragsbemessungsgrenze West für die Altersvorsorge umgewandelt hat. Wenn man also mehr als derzeit 267 Euro pro Monat in eine Betriebsrente einzahlt, muss man ab 268 Euro Sozialversicherungsbeiträge abführen – und auf die Betriebsrente später werden nach Überschreiten des Freibetrags nochmals Sozialversicherungsbeiträge fällig. Nur in diesen Fällen handelt es sich tatsächlich um eine „Doppelverbeitragung“.

So oder so: Wer im eigentlich notwendigen Umfang für eine zusätzliche Betriebsrente spart, die später wirklich ausreicht, um die individuelle Rentenlücke zu schließen, muss Sozialversicherungsbeiträge in voller Höhe bezahlen. Auch deshalb ist es sehr wichtig, bei der Entscheidung für eine Altersvorsorge nicht nur auf die in der Regel ausgewiesene spätere Bruttoleistung zu schauen, sondern auch eine Nettobetrachtung vorzunehmen. Das Versorgungswerk Metallrente hat sich diese im Markt noch unübliche Betrachtungsweise auf die Fahnen geschrieben und baut derzeit schrittweise beispielsweise alle Schnellrechner und Informationen in Materialien und auf der Website um, sodass die für Verbraucherinnen und Verbraucher relevante Netto-Betriebsrente ebenfalls auf den ersten Blick ersichtlich ist.

Steuerpflicht in der Rente

Rentnerinnen und Rentner müssen ihre Betriebsrente außerdem versteuern. Genau wie die gesetzliche Rente schrittweise steuerpflichtig wird, sind auch Betriebsrenten nach dem individuellen Steuersatz als Rentner/in steuerpflichtig. Zurzeit liegt der durchschnittliche Steuersatz im Rentenalter bei rund 15 Prozent. Der tatsächliche Steuersatz hängt natürlich von der individuellen Einkommens- und Vermögenssituation ab. Um die Netto-Betriebsrentenleistung zu bewerten, sollte deshalb auch abgeschätzt werden, wie hoch später der voraussichtliche Steuersatz individuell ausfallen wird und ab welchem Einkommen die geltenden Steuerfreibeträge voraussichtlich überschritten werden.

Kapitalauszahlung besonders belastet

Von der Sozialversicherungspflicht sind Kapitalauszahlungen von Betriebsrenten besonders betroffen. Wenn man sich seine angesparte Betriebsrente zum Vertragsablauf oder zum Renteneintritt als Kapital auf einen Schlag auszahlen lässt, wird die Summe fiktiv auf zehn Jahre verteilt, das heißt durch 120 (Monate) geteilt, um die Kranken- und Pflegeversicherungsbeiträge zu bemessen.

Die Entscheidung, sich die Betriebsrente einmalig als Kapital auszahlen zu lassen, ist deshalb in der Regel kein gutes „Geschäft“, aber individuell natürlich in einigen Fällen notwendig, beispielsweise um einen Immobilienkredit zu tilgen. Von einem angesparten Betriebsrentenkapital in Höhe von beispielsweise 50.000 Euro verbleiben nach Steuern und Sozialversicherungsabgaben nur noch rund 28.500 Euro, wenn der Rentenbeginn nach 2040, also nach Eintritt der vollen Steuerpflicht auch für die gesetzliche Rente liegt, und ein durchschnittlicher Steuersatz von 24,7 Prozent angenommen wird.

Die Erfahrungen von Metallrente zeigen, dass bei der Kapitalauszahlung die meisten „Fehler“ gemacht werden, das heißt man lässt sich das Kapital beispielsweise bereits in dem Jahr auszahlen, in dem man noch berufstätig ist und Einkommen wie Steuersatz entsprechend hoch sind. Dabei bieten die meisten Betriebsrentenverträge die Möglichkeit, den Auszahlungstermin passend zum Renteneintritt, beispielsweise erst im Folgejahr, im ersten Jahr also, in dem das Erwerbseinkommen weggefallen ist, zu wählen. Allein diese terminliche Gestaltung, die in der Regel ganz problemlos möglich ist, kostet viele unnötig Steuern. Metallrente arbeitet deshalb im Sinne der Versorgungsberechtigten an einem Tool, das dabei hilft, auch die Entscheidung für eine Kapitalauszahlung möglichst individuell optimal zu gestalten. Ein solcher Rechner kann natürlich keine qualifizierte individuelle Beratung ersetzen, aber zumindest angehenden Ruheständlerinnen und Ruheständlern damit erste Ansatzpunkte an die Hand geben. Grundsätzlich bleibt aber in den meisten Fällen die monatliche Betriebsrente das bessere – weil auch vom Gesetzgeber gewollte – Modell, denn sie leistet wirklich bis zum Lebensende und bietet den notwendigen und planbaren finanziellen Spielraum, den man selbst und die Angehörigen brauchen.

Wie sieht die Rendite aus?

Niedrig- bis Negativzinsen sowie Schwankungen an den Kapitalmärkten belasten Sparerinnen und Sparer – mindestens in Form nur noch sehr geringer Garantiezinsen von derzeit 0,9 Prozent mit eindeutig weiter sinkender Tendenz. Davon betroffen sind nicht nur Betriebsrentenverträge, sondern alle Altersvorsorgeverträge. Eine Ausnahme bilden individuelle Fonds- oder Aktieninvestments, bei denen Sparerinnen und Sparer aber nicht nur das volle Gewinn-, sondern auch das volle Verlustrisiko tragen.

Die Stärke der Rentenversicherungen inklusive der Betriebsrenten besteht unter den Gegebenheiten der Märkte darin, gerade eher sicherheitsorientierten Menschen zumindest den Beitragserhalt garantieren zu können beziehungsweise auch gesetzlich garantieren zu müssen. Hierfür steht die sogenannte Bruttobeitragsgarantie, die die Summe der eingezahlten Beiträge abzüglich der Kosten des Vertrags beispielsweise auch für eine Berufsunfähigkeitsversicherung im Rahmen der Betriebsrente umfasst und sichert. Eine solche Garantie mag zunächst selbstverständlich klingen, doch der Versuch, einen vergleichbaren Vermögensaufbau heute via Girokonto oder Tagesgeldkonto zu erreichen, würde bereits an dieser Garantie scheitern. Gleiches gilt für Fonds, Aktien oder günstige ETF (Exchange Traded Funds oder börsengehandelte Indexfonds): sobald ein bestimmter Betrag zu einem bestimmten Zeitpunkt, beispielsweise für die Ablösung eines Immobilienkredits, benötigt würde, besteht keinerlei Garantie, dass die Märkte auch genau dann entsprechend positiv performen. Diese Risikotragfähigkeit können sich viele Menschen leisten, aber bei Weitem nicht alle.

Es wäre sicher für alle DVG-Mitglieder interessant zu erfahren,

wer eine Metallrente hat und vor allem

welche Erfahrungen er damit gemacht hat.

Wir freuen uns auf Kommentare – entweder per Mail an info@dvg-ev.org

oder besser noch im Forum .

Eine Betriebsrente entfaltet auch an dieser Stelle nochmals die Förderungs- und Zuschussvorteile gegenüber anderen Formen der Altersvorsorge, denn es werden nicht nur die von den Arbeitnehmerinnen und Arbeitnehmern netto selbst aufgebrachten Beiträge garantiert, sondern die Gesamtbeiträge, die durch die Steuer- und Sozialversicherungsersparnis, durch Zuschüsse vom Chef und gegebenenfalls noch weitere tarifvertragliche Leistungen als Beiträge in den Vertrag geflossen sind. In unserem oben genannten Beispiel wären dies 276 Euro pro Monat über all die Jahre abzüglich der Kosten für Verwaltung und gegebenenfalls Zusatzversicherungen.

Zinsen oder Sicherheit?

Dennoch kostet eine solche Garantie grundsätzlich Geld und dies vor allem in Form nicht erzielter Renditen, weil das Kapital weniger risikoreich angelegt werden kann. Wer sich nicht mit weniger Rendite begnügen möchte, sollte sich auch bei der Betriebsrente für fondsgebundene Angebote oder für Pensionsfonds entscheiden, die in Aktien investieren und damit höhere Erträge erwirtschaften können, aber die Beiträge trotzdem durch Risikomanagement kollektiv sichern. Um den Beitragserhalt zu gewährleisten, bräuchte es bereits heute im Grunde schon keine Garantien mehr, sondern große Kollektive mit intelligenten kollektiven Puffermechanismen und starken Sozialpartnern, die über Garantien hinaus künftig auch wieder höhere Betriebsrenten erwirtschaften könnten – ohne individuelle Risiken des Totalverlusts, wie sie die/der einzelne Sparer/in trägt. Auch den Weg hierfür hat der Gesetzgeber mit dem Betriebsrentenstärkungsgesetz bereits 2017 unter hohen Auflagen geebnet. Die Sozialpartner haben diesen Ball bisher noch nicht aufgenommen. Klar ist aber: Renten- wie Betriebsrentenverträge am Markt können Sparerinnen und Sparern nicht beides versprechen: gute Zinsen und absolute Sicherheit.

All diese genannten Punkte treffen auf alle Betriebsrentenverträge zu, die der Arbeitgeber nicht über die Bilanz in Form sogenannter Direktzusagen finanziert. Sie gelten für ein Versorgungswerk wie Metallrente ebenso wie für alle anderen Anbieter. Wir haben deshalb den Gesprächsfaden mit dem Verein der Direktversicherungsgeschädigten e.V. wieder aufgenommen, weil aus der Kommunikation des DVG e.V. der missverständliche Eindruck entstehen könnte, nur für eine Metallrente müssten die genannten Sozialversicherungsbeiträge wie auch Steuern entrichtet werden – bis hin zur falschen Schlussfolgerung, eine Metallrente lohne sich nicht, wenn man die Entwicklung eines ETF mit der des Metallrente-Fondsportfolios vergleiche. Zum Abschluss möchten wir deshalb die Angebote der Metallrente noch einmal konkret betrachten.

Lohnt sich die Metallrente?

Das gemeinsame Versorgungswerk Metallrente von IG Metall und Gesamtmetall hat seit 2002 für Arbeitgeber wie für Arbeitnehmerinnen und Arbeitnehmer Betriebsrentenangebote über die drei wichtigsten Durchführungswege angeboten: Das sind die Metall-Direktversicherung, die Metall-Pensionskasse und der Metall-Pensionsfonds. Welcher Durchführungsweg im Betrieb angeboten wird, entscheidet der Arbeitgeber, teilweise gemeinsam mit dem Betriebsrat. In der Metall-Direktversicherung und der Metall-Pensionskasse konnten beziehungsweise können sich Altersvorsorgesparer/innen in der Regel zwischen den Anlagevarianten GARANTIE, PROFIL und CHANCE entscheiden, sofern der Arbeitgeber diese Wahloption nicht vertraglich begrenzt hat.

Mehrheit für „Garantie“

Die große Mehrheit unserer Versorgungsberechtigten hat sich bis heute für die Anlagevariante GARANTIE entschieden. Hier wird das Altersvorsorgekapital vollständig in den Deckungsstöcken unserer vier Lebensversicherungspartner, und damit besonders sicher, angelegt. Bei Gründung des Versorgungswerks, als noch Zinsen von 3,5 Prozent zugesagt werden konnten, erschien dieses Angebot den meisten Sparerinnen und Sparern als besonders attraktiv – und im Vergleich zu den aktuellen 0,9 Prozent war und bleibt diese Entscheidung für das Angebot auch richtig und lohnend.

Weil sich gerade mit Staatsanleihen und anderen Zinsträgern in den letzten Jahren immer weniger Zinsen erwirtschaften ließen und infolge dessen auch die Garantiezinszusagen stetig zurückgingen, haben sich mehr und mehr Sparer/innen für die Anlagevariante PROFIL entschieden, die wir 2013 eingeführt haben und die ebenfalls zu 100 Prozent in den Sicherungsvermögen unserer vier Lebensversicherungspartner investiert, aber hier vergleichsweise renditestärker angelegt wird. Erträge aus der jährlichen Überschussbeteiligung erhöhen hier das Vorsorgekapital und können nicht mehr verloren gehen. Zum Rentenbeginn berechnen wir die Rente aus dem aufgebauten Vorsorgekapital zu den gültigen Rechnungsgrundlagen. Eine feste Verzinsung ist hier nicht garantiert, um das Kapital flexibler anlegen zu können. Die laufenden Überschussbeteiligungen erhöhen auch zunächst nicht die garantierte Mindestrente. Die Versicherten erhalten im Angebot PROFIL aber eine höhere Überschussbeteiligung, als sie mit einem klassischen Garantie-Angebot möglich ist und eine insgesamt höhere Gesamtverzinsung.

Ab 2005 Metall-Pensionsfonds

Aufgrund des langfristigen Trends von Niedrig- bis Negativzinsen hat Metallrente bereits 2005 den eigenen Metall-Pensionsfonds gegründet, um Sparerinnen und Sparern ein nachhaltig renditeorientiertes Angebot unterbreiten zu können. Der Metall-Pensionsfonds investiert zu 80 Prozent in Aktien und Fonds im eigens aufgelegten Metallrente-Fondsportfolio. Wir haben das Fondsportfolio unter anderem deshalb geschaffen, um über Kosten wie auch Anlagekriterien immer wieder im Sinne der Versorgungsberechtigten neu verhandeln zu können. Dies haben wir in der Vergangenheit immer wieder erfolgreich getan, wie es unseren öffentlichen Monatsberichten zu entnehmen ist, auch wenn diese leider noch nicht so übersichtlich und aussagekräftig sind, wie wir uns dies wünschen würden – aber auch an der Verbesserung unserer Berichte für unsere Versicherten arbeiten wir kontinuierlich.

Zudem konnten wir im eigenen Metallrente-Fondsportfolio von Beginn an Nachhaltigkeitskriterien umsetzen, die uns und unseren Sozialpartnern wichtig sind und diese immer wieder justieren. Damit gehörten wir zu den „first movern“ gerade im Markt der betrieblichen Altersversorgung. Und unsere Analysen zeigen: die Einhaltung von Compliance-, sozialen und ökologischen Standards hat unsere Versorgungsberechtigten im Vergleich keine Rendite gekostet. Wir sind auch heute stolz darauf, bereits 2011 die Prinzipien für Nachhaltiges Investieren der Vereinten Nationen (UN-PRI) unterzeichnet zu haben und dort jedes Jahr über unsere Fortschritte berichten zu dürfen. Unsere Berichte sind ebenfalls öffentlich auf der UN-PRI Website abzurufen.

Die Gründung des Metall-Pensionsfonds und des Metallrente-Fondsportfolios haben uns darüber hinaus ermöglicht, auch in der Metall-Direktversicherung und der Metall-Pensionskasse die Anlagevariante CHANCE anzubieten: eine fondsgebundene Betriebsrente, bei der ein großer Teil des Kapitals in das Metallrente-Fondsportfolio investiert wird und in der einmal erzielte Renditen durch eine dynamische Garantieerhöhung gesichert werden. Über den Beitragserhalt hinaus wird in diesem Angebot eine Mindestleistung garantiert, die sich also bei guter Performance unseres Fonds erhöht, aber in schlechten Marktphasen nicht sinken kann.

Im Metall-Pensionsfonds bieten wir nur eine Anlagevariante an, um einerseits die Kosten für das Fondsmanagement so gering wie möglich zu halten und andererseits aus der Überzeugung heraus, dass ein hoher Aktienanteil gerade über lange Laufzeiten für Sparerinnen und Sparer am Ende die höchstmögliche Betriebsrente erzielt. Auch im Metall-Pensionsfonds garantieren wir eine Mindestleistung oberhalb des Beitragserhalts und haben ein Ablaufmanagement implementiert, sodass das Kapital der Versorgungsberechtigten mit steigendem Alter schrittweise in sicherere Anlageklassen umgeschichtet wird, damit erzielte Renditen und in Aussicht gestellte Leistungshöhen zum Rentenbeginn auch wirklich zur Verfügung stehen.

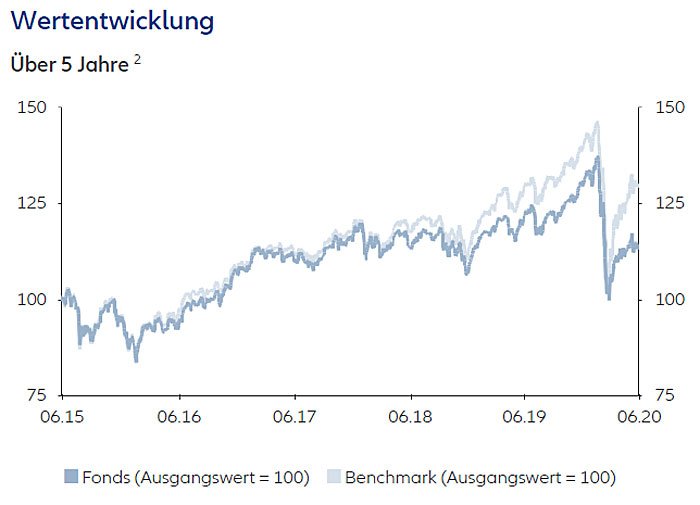

Wertentwicklung des Metallrente Fonds Portfolio

Der Metallrente Fonds Portfolio (ISIN LU1190435906) hat als Benchmark, sprich Messlatte, eine Mischung aus:

56 % MSCI World Total Return, 22 % MSCI EM Emerging Markets Total Return, 11 % ICE BOFAML Global High Yield

Constrained Index, 11 % JP Morgan EMBI Global Diversified Return. Quelle: Metallrente

Wertentwicklung Metallrente Fonds mit Benchmark

Wertentwicklung des Metallrente Fonds Portfolio (ISIN LU1190435906) im Vergleich zu den Einzel-Indizes der

Metallrente-Fonds-Portfolio-Benchmark: MSCI World Total Return, MSCI EM Emerging Markets Total Return und

einem Global Funds High Yield Bonds Index. Quelle: comdirect

Natürlich kosten auch hier das Fondsmanagement einschließlich Risiko- und Ablaufmanagement und die Garantien Geld in Form von nicht erzielten Renditen, die im Vergleich zu einem ETF ohne Garantien und Risikomanagement ins Gewicht fallen. Welche Form der Altersvorsorge die richtige ist, hängt hier wiederum von der individuellen Risikotragfähigkeit ab.

Ein fairer Vergleich, auch von Renditen, vergleicht Äpfel mit Äpfeln. Zuletzt haben wir einen solchen im Januar 2020 durch das unabhängige Institut für Vorsorge- und Finanzplanung (IVFP) durchführen lassen. Das Gutachten von Prof. Dr. Thomas Dommermuth und seinem Team hat unsere aktuellen Betriebsrentenangebote mit aktuellen privaten Rentenversicherungsangeboten verglichen. Weil wir inzwischen ein großes Kollektiv sind und hinter uns zwei starke Sozialpartner stehen, können wir jedem Arbeitgeber, egal wie groß sein Betrieb ist, und damit auch allen Arbeitnehmerinnen und Arbeitnehmern auf der Kostenseite rabattierte Großkundenkonditionen bieten, die auch jedes Betriebsrentenangebot eines einzelnen Lebensversicherungsunternehmens übertreffen.

Ja, Metallrente lohnt sich

Bei einem durchschnittlichen Jahresgehalt von 40.000 Euro brutto und einem ebenfalls durchschnittlichen Jahresbeitrag in eine Metall-Direktversicherung Betriebsrente von 1.200 Euro pro Jahr sowie einem Vertragsbeginn im Alter von 35 Jahren beträgt der Vorteil gegenüber einer identischen privaten Rentenversicherung 50,47 Prozent und die reine Produktrendite der Metallrente liegt bei 3,8 Prozent. Auch im Vergleich zu einem ETF kann sich dies bei null Risiko durchaus sehen lassen.

Ein jüngerer Sparer, der sich bereits mit 25 Jahren unter sonst gleichen Rahmenbedingungen für den Metall-Pensionsfonds entscheidet, erzielt sogar eine reine Metallrente-Rendite von 4,82 Prozent und einen Vorteil gegenüber einem identischen privat besparten Fonds von 39,45 Prozent.

Um künftig noch besser darüber informieren zu können, für wen sich welches unserer Angebote im Vergleich zu einer privaten Rentenversicherung lohnt, arbeiten wir derzeit an einer Kooperation mit dem IVFP, um gemeinsam das präziseste Rechentool unter Einbeziehung aller steuer- und sozialversicherungsrechtlichen Regelungen zu entwickeln.

Welche Altersvorsorge ist die richtige?

Diese Fragen bleiben individuell zu beantworten und hängen von vielen und unter anderem von den oben beschriebenen Faktoren ab. Durch ihre Kombination von staatlicher Förderung, Zuschüssen des Arbeitgebers und gegebenen falls zusätzlichen tarifvertraglichen Leistungen sowie Kostenkonditionen, die nur große Kollektive durchsetzen können, ist die betriebliche Altersversorgung selbst in Zeiten von Niedrig- bis Negativzinsen im Vergleich zu anderen Formen sehr effizient – und sie ist dabei trotzdem sicher.

Wer sich entscheidet, allein aus dem Netto zu sparen, verzichtet auf staatliche Förderung wie auf Geld des Arbeitgebers und wird dadurch in der Regel auch nur geringere Sparbeiträge aufbringen können. Selbst bei hohen Renditen können schon diese Beitragsunterschiede kaum ausgeglichen werden. Wer allein spart, spart zudem zu den Konditionen des Fondsanbieters oder des Lebensversicherungsunternehmens, die diesem die eigenen Profite sichern – und profitiert nicht von der Verhandlungskraft eines großen Kollektivs und starker Tarifvertragsparteien. Auch diese höheren Kosten schmälern im Vergleich die Performance. Und nicht zuletzt sind auch die Einkommen und Vermögen aus solchen privaten Rentenverträgen, Aktien- oder Fondsinvestments nicht steuerfrei zu haben. Derzeit beträgt die Abgeltungssteuer auf Kapitalerträge 25Prozent.

Metallrente empfiehlt deshalb eine fundierte individuelle wie qualifizierte Beratung mit Unterstützung der besten Rechentools und natürlich auch unter Einbeziehung der Netto-Betrachtung. Auch fast zwanzig Jahre nach der Gründung halten wir an unserem Ziel fest, den Markt weiter in Richtung von mehr Transparenz, und Fairness zu treiben – im Interesse der Sparerinnen und Sparer wie auch der Rentnerinnen und Rentner. Diesem Anliegen haben sich das Versorgungswerk Metallrente und seine Gründer IG Metall und Gesamtmetall verschrieben.

Es wäre sicher für alle DVG-Mitglieder interessant zu erfahren,

wer eine Metallrente hat und vor allem

welche Erfahrungen er damit gemacht hat.

Wir freuen uns auf Kommentare – entweder per Mail an info@dvg-ev.org

oder besser noch im Forum .

*Auf der DVG-Homepage verwenden wir normalerweise keine Firmenschreibweise, sondern orientieren uns am Duden. Deswegen heißt es im Gastbeitrag Metallrente statt MetallRente.

Bild: Screenshot der Metallrente-Homepage