Die Merkel-Regierung hat die betriebliche Altersvorsorge systematisch unterminiert und auf ihren Ruin hingearbeitet. Deutschland fällt deswegen in der Vermögensstatistik immer weiter zurück.

„Hinderlich für eine weitere Verbreitung der betrieblichen Altersversorgung sind vor allem zwei Faktoren: dass nach einer freiwilligen Entgeltumwandlung Pensionäre auch den Teil des Beitrags zur Kranken- und Pflegeversicherung leisten müssen, die während ihrer Beschäftigung die Arbeitnehmer trugen“, schreibt Philipp Krohn in der „Frankfurter Allgemeinen Zeitung“. Das stimmt zwar grundsätzlich, aber eigentlich müsste der Volkswirt und Magister in Germanistik wissen, dass Pensionäre vorher Beamte waren und keine betriebliche Altersvorsorge brauchen und Rentner – die meint er – den Teil des Beitrags zur Kranken- und Pflegeversicherung leisten müssen, den während ihrer Beschäftigung der Arbeitgeber trug. Dem 44-jährigen Redakteur der FAZ ist zugute zu halten, dass seine Rente noch mehr als zwei Jahrzehnte auf sich warten lässt – dann aber wird er auch die Vollverbeitragung seiner betrieblichen Altersvorsorge spüren, so er denn über das Presseversorgungswerk versichert ist.

Altersvorsorge mangelhaft

Wenn selbst Volkswirte bei der betriebliche Altersvorsorge nicht durchblicken, was ist dann von der großen Masse zu erwarten. Genau deswegen hat die Merkel-Regierung über Jahre alle, die über ihren Betrieb fürs Alter vorgesorgt haben, unwidersprochen abzocken können. Von einer Direktversicherung, einer Form der betrieblichen Altersvorsorge, bleibt nach Abzug des vollen Beitrags zur Kranken- und Pflegeversicherung in Höhe von annähernd 20 Prozent nichts mehr an Rendite übrig. „Das führt zwar zu Einnahmen der Sozialversicherung, aber die Rendite einer Betriebspension schränkt es ein“, verharmlost Philipp Krohn die anhaltende Abzocke von Direktversicherten und Betriebsrentnern durch die Merkel-Regierung.

Was ist eine betriebliche Altersvorsorge aber wert, wenn sie keine Rendite – oder im schlimmsten Fall sogar eine negative – abwirft? Das ist Geldvernichtung, anders lässt sich diese staatliche Enteignung nicht bezeichnen. Die Bundeskanzlerin Angela Merkel hat während ihrer annähernd 16 Jahre dauernden Regierungszeit alles unterlassen, um diese Abzocke von Betriebsrentnern und Direktversicherten zu beenden – im Gegenteil, sie bremste alle, darunter auch ihren Gesundheitsminister Jens Spahn aus, die an der Situation etwas für die betrieblichen Altersvorsorger verbessern wollten.

Vermögensvernichtung in Merkel-Ära

Diese anhaltende Vermögensvernichtung blieb und bleibt nicht ohne Folgen. Deutschland liegt dem aktuellen „Global Wealth Report“ (Weltreichtumsreport) der Credit Suisse (Stand Juni 2021) in punkto Durchschnittsvermögen hinter der Schweiz, Australien, den Niederlanden, Dänemark, Belgien Schweden, Frankreich, Österreich und Norwegen weit abgeschlagen auf dem 16. Platz. Im Vergleich zur Schweiz liegt Deutschland um 405 280 Euro zurück, im Vergleich zu Schweden 67 490 Euro und im Vergleich zu Österreich um 21 670 Euro. Was Wunder, haben diese Länder doch eine ausgeklügelte betriebliche Altersvorsorge – im Gegensatz zu Deutschland. Statt sich daran zu orientieren, hat Merkel eine Rentenkommission eingesetzt, die nur heißt Luft produzierte – wodurch weitere eineinhalb Jahre verloren wurden. In punkto Median-Vermögen sieht die Situation indes weit katastrophaler aus für Deutschland (Median heißt Zentralwert, sprich der Wert, der genau in der Mitte einer Datenreihe liegt – die eine Hälfte der Datenreihe liegt unterhalb, die andere oberhalb des Median). Der Median zeigt an, wie viel die meisten Deutschen an Vermögen haben – und das ist weit weniger als der Durchschnittswert. Credit Suisse schätzt, das 30 Prozent des deutschen Vermögens dem reichsten ein Prozent gehören, 41 Prozent der Deutschen haben kaum Vermögen. Das heißt, im Alter müssen sie sich stark einschränken – und der Anteil wird eher größer denn kleiner.

Vermögenstatistik weltweit

in Dollar

| Rang | Land | ø Vermögen 2020 pro Erwachsenen in Dollar | Änderung 19/20 in Dollar | Land | Median-Vermögen* 2020 pro Erws. in Dollar | Änderung 19/20 in Dollar |

|---|---|---|---|---|---|---|

| 1 | Schweiz | 673960 | 70730 | Australien | 238070 | 32280 |

| 2 | USA | 505420 | 41870 | Belgien | 230550 | 35330 |

| 3 | Hong Kong | 503340 | -26420 | Hong Kong | 173770 | -10550 |

| 4 | Australien | 483760 | 65700 | Neuseeland | 171620 | 7180 |

| 5 | Niederlande | 377090 | 46030 | Dänemark | 165620 | 16980 |

| 6 | Dänemark | 376070 | 38750 | Schweiz | 146730 | 14090 |

| 7 | Belgien | 351330 | 54030 | Niederlande | 135110 | 16880 |

| 8 | Neuseeland | 348200 | 15150 | Frankreich | 133560 | 7090 |

| 9 | Schweden | 336170 | 55460 | Großbritannien | 131520 | 8100 |

| 10 | Singapur | 332990 | 25460 | Kanada | 125690 | 11330 |

| 11 | Kanada | 332320 | 29070 | Japan | 122980 | 9900 |

| 12 | Frankreich | 299360 | 16770 | Italien | 118880 | 9900 |

| 13 | Großbritannien | 290750 | 20200 | Norwegen | 117800 | 1870 |

| 14 | Österreich | 290350 | 28790 | Spanien | 105830 | 7960 |

| 15 | Norwegen | 275880 | 1630 | Irland | 99030 | 4960 |

| 16 | Deutschland | 268680 | 40450 | Taiwan | 93040 | 5860 |

| Deutschland | 65374 |

*Median heißt Zentralwert, sprich der Wert, der genau in der Mitte einer Datenreihe liegt – die eine Hälfte der Datenreihe liegt unterhalb, die andere oberhalb des Median. Deutschland liegt weit abgeschlagen Quelle: Credit Suisse

Schweden haben’s besser

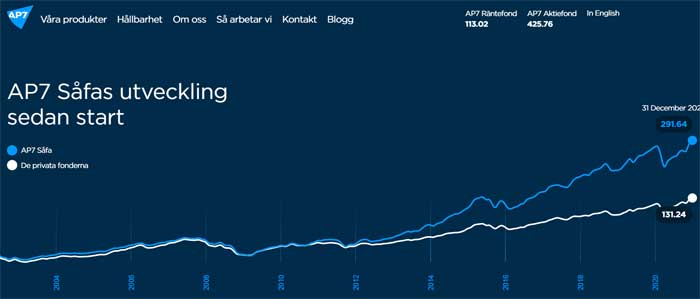

Es sei nicht abwegig, so Krohn, die risikoreichere Anlage in der Altersvorsorge dafür verantwortlich zu machen, dass Schweden, Schweizer und Norweger beispielsweise mehr Vermögen haben als die Deutschen, denn einen großen Teil der Alterseinkünfte steuern Betriebsrenten bei. Am Beispiel Schwedens wird das deutlich. Schweden setzt schon seit Ende der 90er-Jahre auf ein kapitalgedecktes Altersvorsorgesystem, das eine ordentliche Rendite erwirtschaftet. „Jedem Schweden wird ein fiktives Konto der Rentenbehörde eingerichtet; von den 18,5 Prozent vom Einkommen, die für die Rente abgezogen werden, gehen 16 Prozentpunkte in die staatliche Umlage und 2,5 Punkte in die Kapitaldeckung“, erklärt Krohn das Prinzip. Den Bürger steht frei, in welchen Fonds sie das Geld investieren. Wer sich nicht entscheiden kann, dessen Geld wird vom staatlichen Rentenfonds AP7 angelegt. Der staatliche Fonds nimmt nur 0,11 Prozent Verwaltungskosten. Die Wertentwicklung kann sich mit 15,95 Prozent pro Jahr bezogen auf einen Zeitraum von zehn Jahren sehen lassen. „Der strukturell ähnliche Metallrentenfonds für Branchenbeschäftigte kommt auf eine Performance von 6,7 Prozent bei Kosten von 1,15 Prozent“, vergleicht Krohn AP7 und Metallfonds.

Wertentwicklung des schwedischen Staatsfonds AP7

Arm im Alter scheint des Schicksal vieler Deutsche zu sein – daran muss sich dringend etwas ändern.