Wer eine Direktversicherung abschließt, muss mindestens 82,5 Jahre alt werden, um zumindest das herauszubekommen, was er und sein Arbeitgeber einbezahlt haben – ein schlechte Altersvorsorge. Viele glauben es nicht und schließen immer noch Direktversicherungen ab.

Direktversicherungen sind ein schlechtes Geschäft für Arbeitnehmer, weil sie schon sehr alt werden müssen, damit sie zumindest das von ihnen und ihrem Arbeitgeber einbezahlte Geld, wieder als Rente herausbekommen. Im besten Fall müssten sie 82,5 Jahre alt werden – dumm nur, dass Männer im Schnitt eine Lebenserwartung von lediglich 78,6 Jahren haben, Frauen von 83,4 Jahren, so die Zahlen des Statistischen Bundesamts. Das heißt, viele haben mehr eingezahlt, als sie herausbekommen.

Altersvorsorge – von wegen!

„Finanztest“ hat es einmal in seinem Spezial „Rente“ vorgerechnet – hier die Rechnung bezogen auf 100 Euro monatlicher Einzahlung in eine Direktversicherung (Arbeitnehmer ist 30 Jahre alt und zahlt 37 Jahre bis zur Regelaltersgrenze von 67 Jahren ein):

Einzahlphase

gesparte Sozialabgaben 20 Euro

gesparte Steuern 25 Euro

Nettobetrag Arbeitnehmer 55 Euro

———————————————

Sparbeitrag Arbeitnehmer 100 Euro

Arbeitgeberanteil: 15 Euro

———————————————

Gesamtsparbeitrag. 115 Euro

Auszahlphase

Bruttorente 270 Euro

– weniger gesetzl. Rente. -37 Euro

– Kranken/Pflegebeitrag. -26 Euro

– Steuern -40 Euro

———————————————

Nettorente 167 Euro

Der Arbeitnehmer, die Arbeitnehmerin bekäme nach 37 Jahren des Einzahlens eine Bruttorente von 270 Euro. Netto bleibt leider deutlich weniger übrig, weil er oder sie ja noch Kranken- und Pflegeversicherungsbeiträge sowie Steuern zahlen muss. Darüber hinaus reduziert er oder sie seine oder ihre gesetzliche Rente, weil ja ein Teil des Gehalts für die Direktversicherung umgewandelt wird und nicht in den Aufbau der gesetzlichen Rente fließt. Das bedeutet er oder sie bekommt weniger gesetzliche Rente. Das fließt ebenfalls in die Berechnung ein. Diese Faktoren mindern natürlich die Bruttorente von 270 Euro auf 167 Euro netto. Die Nettorente beträgt mit 167 Euro nur 61,85 Prozent der Bruttorente, oder anders ausgedrückt, 38,15 Prozent werden dem Rentner oder der Rentnerin abgezogen. Angesichts der steigenden Kosten des Gesundheitswesens ist davon auszugehen, dass die Kranken- und Pflegeversicherungsbeiträge eher noch steigen, das heißt, es wird künftig sogar noch weniger als bislang übrig bleiben.

Wie lang die Rente bezahlt werden muss, bis zumindest die Arbeitgeber- und Arbeitnehmerbeiträge von 70 Euro (55 + 15) beglichen sind:

Einzahlphase

Einzahlung pro Monat 70 Euro

bezogen auf 37 Jahre 31.080 Euro

Auszahlphase

Kapital 31.080 Euro

÷ 167 186 Monate oder

15,5 Jahre

Lebenserwartung, bis

Kapital zurückgezahlt ist 82,5 Jahre

durchschnittliche Lebenserwartung 78,6 Jahre Männer

83,4 Jahre Frauen

Das heißt, die Förderung von 15 Prozent durch den Arbeitgeber, wie im Betriebsrentenstärkungsgesetzes (BRSG) festgelegt, ist zu niedrig und die Abzüge in der Rentenphase sind zu hoch, so dass sich eine Direktversicherung unter diesen Voraussetzungen nicht lohnt und der Altersvorsorge mehr schadet als nützt.

Köder Direktversicherung

Offensichtlich sagt das niemand Millionen von Alterssparern. Wie sonst ließe sich erklären, dass immer noch viele Menschen jedes Jahr eine Direktversicherung abschließen. Sie machen ein schlechtes Geschäft mit dieser Form der Altersvorsorge. Besser, sie würden selbst vorsorgen, auf die eingesparten Sozialabgaben und Steuern verzichten und stattdessen beispielsweise einen Indexfonds-Sparplan (ETF Exchange Traded Funds) einrichten – den sie übrigens jederzeit ändern können und auf den sie keine Sozialabgaben zahlen.

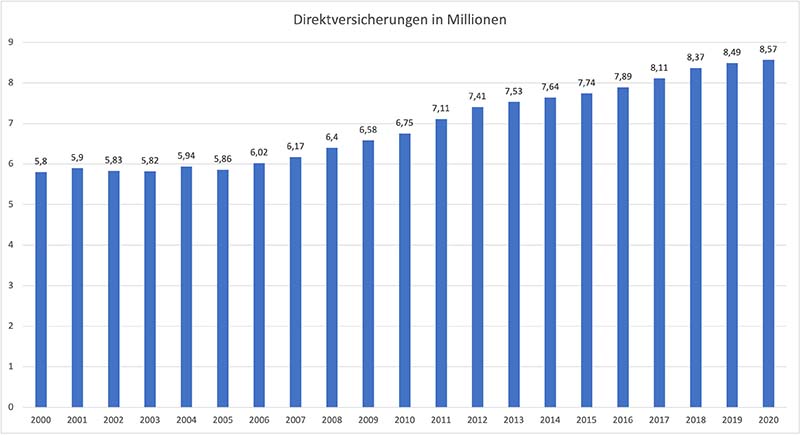

Aber die Vertriebsmaschinerie der Versicherungen funktioniert offensichtlich so gut, dass die Zahl der Direktversicherungsverträge sogar noch wächst. Dem Branchenverband GDV zufolge betrug die Zahl der Direktversicherungen 2022 rund 8,57 Millionen. Die Crux der Direktversicherung: Der Arbeitgeber schließt bei einem Versicherer per Einzel- oder Gruppenvertrag eine Kapitallebensversicherungen für seinen Arbeitnehmer ab, das heißt, der Arbeitnehmer ist nur Begünstigter, aber nicht Versicherungsnehmer und kann die Direktversicherung nicht einmal kündigen, sondern nur ruhend stellen. In der Regel gibt der Arbeitgeber die Form der betrieblichen Altersvorsorge vor. Das ist die große Chance – und das Manko – der Gewerkschaften, die, wie im Fall der IG Metall, sogar mit den Arbeitgebern und den Versicherungen zusammenarbeiten und den Arbeitnehmern vorgaukeln, sie würden ein gutes Geschäft machen. Ausbaden müssen es dann die Arbeitnehmer im Alter, wenn die schöngerechnete Rente dann doch nicht so lukrativ ist, wie von Gewerkschaft und Betriebsräten suggeriert.