Die vermeintliche Förderung bei Direktversicherungen ist kontraproduktiv, Direktversicherungen sind sogar Renditekiller. Daran verdienen nur Versicherer und Arbeitgeber, wie eine Studie belegt – also Finger weg!

Die Direktversicherung kommt in punkto Rendite immer mehr ins Hintertreffen – im Vergleich zu anderen Vorsorgeformen. Es ist nicht übertrieben, von Direktversicherung als Renditekiller zu sprechen. Das Deutsche Instituts für Altersvorsorge (DIA) hat dazu die betriebliche Altersvorsorge (bAV) mit einer privaten Rentenversicherung verglichen und kommt dabei zum Schluss, dass die staatliche Förderung das Gegenteil dessen bewirkt, was sie eigentlich erreichen will. Wer ohne Förderung fürs Alter spart, ist besser dran als beispielsweise mit einer Direktversicherung. Damit wird klar, dass die betriebliche Altersvorsorge im Allgemeinen und die Direktversicherung im Besonderen als Vorsorgeform ausgedient hat.

Direktversicherungen sind Renditekiller

Wie das? Bei einer Direktversicherung spart sich doch der Arbeitnehmer in der Einzahlphase Steuern und Sozialabgaben. Die Studie zeige eines: Die Befreiung einer Direktversicherung von der Sozialversicherungspflicht bringt nichts. Das DIA hat dazu vier Formen der geförderten Altersvorsorge für fünf Musterfälle berechnet und verglichen. Dabei schnitt die Betriebsrente durchweg gegenüber der Privatrente schlechter ab. Bei einem Ehepaar mit zwei Kindern und durchschnittlichem Einkommen sei die Versorgung im Alter zum Beispiel sogar um knapp 90 Prozent niedriger.

Wer Direktversicherte in der Auszahlphase fragt, dürfte schnell begreifen, warum das so ist: In der Rente langt die Krankenkasse kräftig zu und fordert von den Altersvorsorgern den vollen Beitrag – alles in allem annähernd 20 Prozent. Bezogen auf zehn Jahre – so lange dauert die Beitragspflicht – kommt da eine stattliche Summe zusammen, die dem Direktversicherten im Alter fehlt. Wer also dem DIA nicht glauben sollte, muss sich nur im Verein der Direktversicherungsgeschädigten (DVG) umhören.

Aber zurück zur DIA-Studie, die von Fintech myPension und der V.E.R.S. Leipzig GmbH – so haben die Studienersteller gerechnet:

Einkommen und Entgeltumwandlung

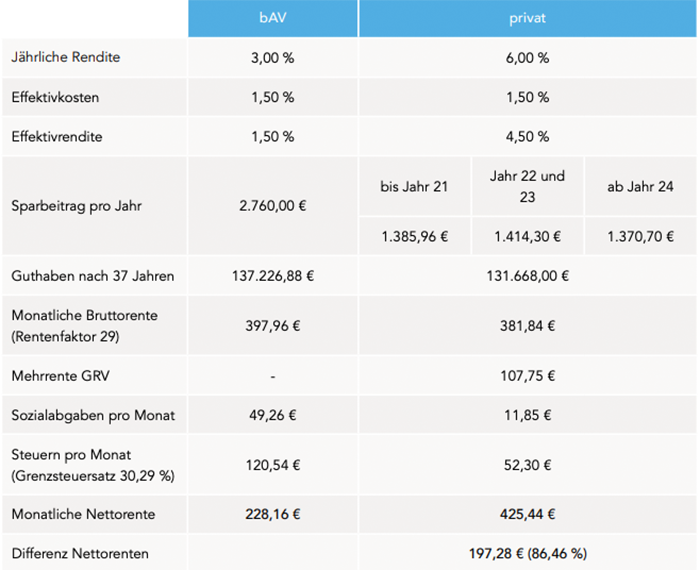

Rente nach 37 Beitragsjahren

Um es noch einmal klar und deutlich zu sagen: Wer auf staatliche Förderung verzichtet, ist mit eigenverantwortlicher Altersvorsorge besser dran als mit einer Betriebsrente.

Annahmen

Dabei ist das DIA von folgenden Annahmen ausgegangen: Im ersten Musterkundenfall wird eine Familie mit zwei Kindern im Alter von zwei und vier Jahren herangezogen. Für die Familie wird ein jährliches Einkommen in Höhe von 80.000 Euro brutto angenommen, das sich mit 60.000 Euro auf Partner A und mit 20.000 Euro auf Partner B aufteilt. Das Einkommen des betrachteten Paares entspricht damit dem Durchschnittseinkommen einer Familie in Deutschland.

Partner A fällt in Steuerklasse III, Partner B in Steuerklasse V. Für die zwei Kinder können Kinderfreibeträge angerechnet werden, die dem Besserverdienenden zugeordnet werden.

Es wird angenommen, dass Partner A eine betriebliche Altersvorsorge (bAV) wie eine Direktversicherung in Anspruch nimmt, bei der vier Prozent seines jährlichen Einkommens, also 2.400 Euro, direkt abgeführt werden. Zusätzlich fließt die gesetzliche Mindestförderung des Arbeitgebers in Höhe von 15 Prozent dem Sparbeitrag zu. Folglich wird jährlich ein Betrag von insgesamt 2.760 Euro eingezahlt. Durch die Entgeltumwandlung reduziert sich das Bruttoeinkommen von Partner A und damit auch dessen Sozialabgaben und seine Steuerlast. Nach Einbezahlung in die bAV hat die Familie ein jährliches Nettoeinkommen in Höhe von 55.624,80 Euro zur Verfügung. Dieses steht einem jährlichen Nettoeinkommen von 57.010,76 Euro gegenüber, das der Familie ohne die bAV zur Verfügung stünde. Der Differenzbetrag in Höhe von 1.385,96 Euro kann privat (3. Schicht) angelegt werden. Mit dem Wegfall der Kinderfreibeiträge steigen die Steuern und das verfügbare Nettoeinkommen verringert sich. Mitunter erhöht sich der private Sparbeitrag für das Jahr 22 und 23 auf 1.414,30 Euro und reduziert sich ab dem Jahr 24 auf 1.370 Euro.

Mehr Geld im Ruhestand durch Privatvorsorge

Dabei sind die Annahmen noch viel zu optimistisch für die bAV, denn die Sozialabgaben werden in den kommenden Jahren steigen (schon heute liegen die Kranken- und Pflegeversicherungsbeiträge bei annähernd 20 Prozent: 14,6 Prozent Krankenversicherungsbeitrag, 1,3 Prozent Zusatzbeitrag, 3,05 Prozent Pflegebeitrag – 14,6 + 1,3 + 3,05 = 18,95). Schon heute haben die Krankenkassen angekündigt, dass der Pflegebeitrag in der ersten Jahreshälfte 2022 um 0,3 Prozent steigen könnte, das heißt aus den 18,95 Prozent werden dann 19,25 Prozent, womit wir bei annähernd 20 Prozent sind).

Übrigens, wer wirklich privat vorsorgt, ohne eine Versicherung einzuschalten, zahlt noch weniger Gebühren beim Kauf eines Indexfonds beispielsweise und schneidet somit noch weiter besser ab als mit einer privaten Rentenversicherung. Damit aber vergrößert sich der Nachteil der bAV weiter. Also, Finger weg von einer Direktversicherung – das gilt auch für Pensionskassen und -fonds.

Die Rechnung sieht nur dann anders aus, wenn der Arbeitgeber weit mehr als die verpflichtenden 15 Prozent dazu zahlt – die Hälfte sollte es mindestens sein, sonst lohnt sich eine bAV für Arbeitnehmer nicht.